相続した空き家がお金のなる木に!3,000万円控除の賢い活用法

実家を相続して売却する場合、その実家に自分が住んでいたら売却して得た譲渡所得から3,000万円を控除できます。このことを「3,000 万円特別控除」と言います。

譲渡所得とは、不動産の譲渡(資産を譲り渡す)による利益の事です。

譲渡所得がプラスになれば、所得税および住民税、復興特別所得税の税金が生じます。一方で、譲渡所得がゼロ円(マイナスとなったときもゼロ円)となれば、税金は生じません。3,000万円特別控除を適用したことで譲渡所得がゼロ円となれば、税金は生じないことになります。※復興特別所得税は2037年12月31日まで徴収される特別税です。

では、実家に自分が住んでいなかった場合はどうなのか?

結論、残念ながらマイホームではないので 3,000 万円特別控除を利用することはできません。ただし、住んでいなかった場合でも空き家であれば 3,000 万円特別控除を利用できるケースがあります。

この特例を「相続空き家の 3,000 万円特別控除」と言います。この特例を利用すると、利益(譲渡所得)が 3000 万円までなら税金がかかりません。

節税効果が大きいのですが、「相続空き家の 3,000 万円特別控除」を利用するには、色々と厳しい要件を満たすことが必要です。今回はその要件を詳しく解説していきますので是非最後までご覧ください。

相続空き家の3,000万円特別控除とは

現在、空き家問題で相続された古い空き家が増えていることが社会問題になっています。空き家は見た目が悪いだけでなく、動物が住み着いたり、放火される危険性もあります。

早く解体すればいいのにと思っている方も多いと思いますが、実は、解体費用や解体して更地にすると、毎年支払わなければいけない固定資産税が増えてしまいます。なんと、6倍に跳ね上がることあるので解体せず残している人が多いのです。

そこで、この空き家撲滅のために、空き家を取壊してもらうことを意図して「相続空き家の 3000 万円特別控除」の制度が作られました。この控除を受けるには、「家屋の要件」と摘要を受けるための「手続きの要件」あるので一つずつ説明していきます。

家屋の要件

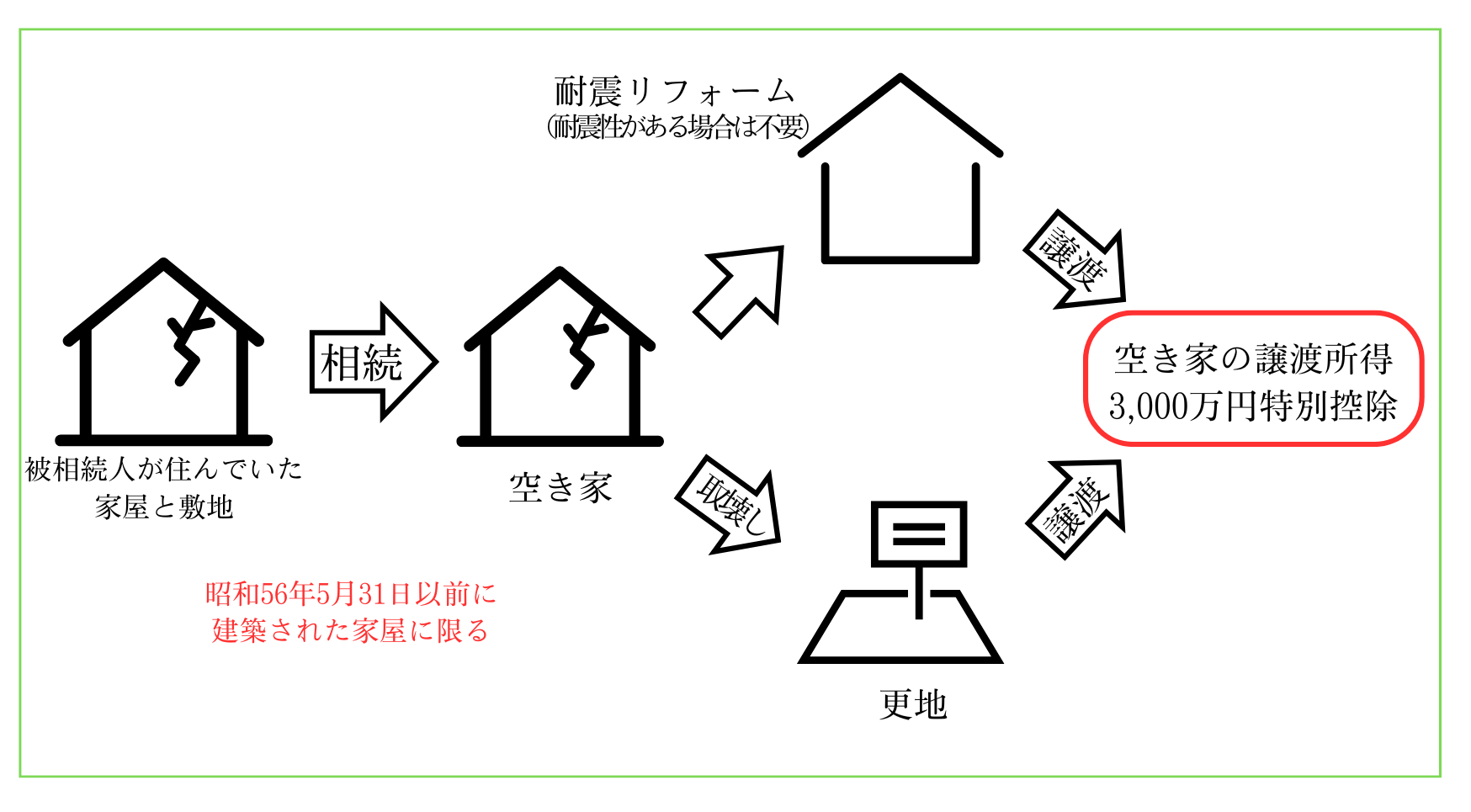

家屋の要件は3つありますが、すべて満たす必要があります。また、大前提として相続した家が、空き家でないといけません。

1,亡くなった方が 1 人で暮らしていた自宅であること

実家に両親が住んでいてお父さんが亡くなって、お母さんが相続したケースだと利用できません。理由は空き家になっていないからです。

亡くなられた方が 1 人で住んでいたことが条件ですが、老人ホームに入っていた場合は一定の要件を満たしていれば適用されます。

2,昭和 56 年 5 月 31 日以前に建築された家

これは旧耐震基準の家屋になるので現行の耐震基準を満たしていない建物になります。また、一戸建てに限るのでマンションには適用できません。

3,相続してから売却するまで空き家であったこと

相続した空き家を誰かに貸したり、改装してカフェをしたりなど事業をした場合にはこの特例は使えませんので注意しましょう。

手続きの要件

次に手続きの要件を詳しく説明していきますが、要件がとてもたくさんあるのでここでは特に重要なポイントをお伝えしていきます。

空き家は、建物・土地 両方を相続している

遺産分割協議をする方は特に気をつけましょう。建物のみを相続した方、敷地のみを相続した方はこの特例を受けることができません。

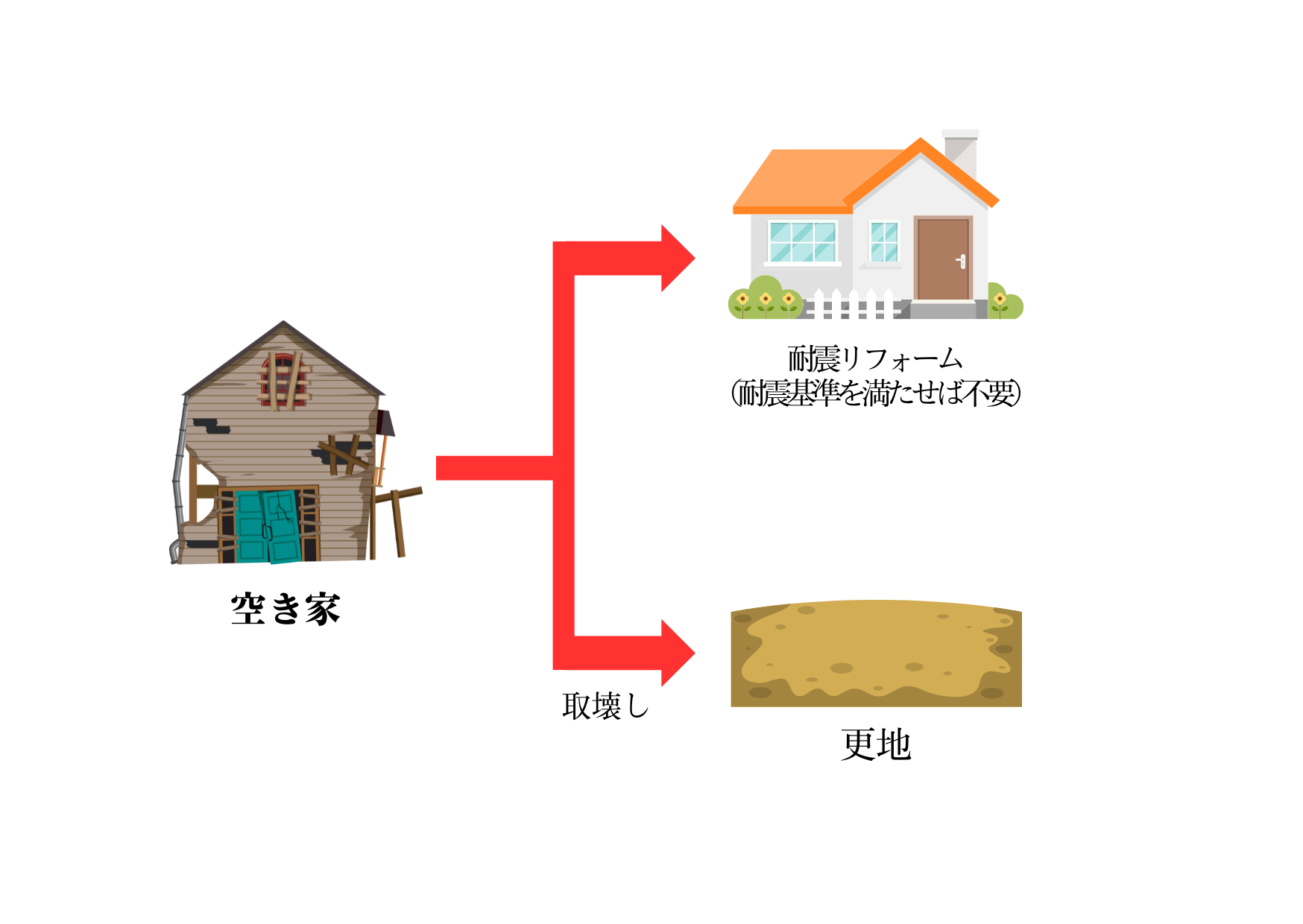

空き家を売却するときは、耐震基準を満たしているまたは、建物を取り壊しする

例えば、旧耐震基準の古い建物に住んでいたお父さんが亡くなったので、相続でその空き家を取得したとします。

その場合、空き家をそのまま売却すると、3000 万円の特別控除は受けられません。

空き家は、耐震リフォームするか、取り壊して更地にするかのどちらかを選択してから売却しないと 3000 万円特別控除は使えません。なぜかというと、最初でもお伝えしていた通り国は空き家を撲滅したいからです。

旧耐震基準の家屋は、古いので建物価値はかなり安くなっています。現行の耐震基準を満たそうとすると、この安い建物に数百から一千万以上かけて耐震リフォームしないといけなくなります。しかも、リフォームした金額分、高く売れる保証はありません。

また、取り壊す場合は 100~200 万円程で納まります。それなら、リフォームするよりも安く済むので取り壊して売却しようとなります。

しかし、取り壊して更地になると固定資産税が6倍になるので、すぐに売ろうとなります。また、買った人も固定資産税が減額されるので早く家を建てようとします。

こうして国は、これ以上空き家を増やさないために、「取り壊したら 3,000 万円特別控除を使わせてあげますよ」という制度を作り、空き家を取り壊すように誘導しています。

今までは、耐震改修や取り壊しは売主が行う必要がありましたが、2024年以降は買主が譲渡の翌年の2月15日までに耐震改修や取り壊しを行う場合でも適用対象となったことから、売却の選択肢が広がったといえます。

たとえば、買主が不動産会社であれば、売却後に不動産会社が取り壊しを行うことも多いです。不動産会社を通じて買主を探す「売却」と比べて売却価格が安くなるデメリットはありますが、早く売却できる点がメリットとなります。

空き家の買取を積極的に行っている不動産会社は多いため、買取を選択すれば3,000万円特別控除はかなり利用しやすくなります。

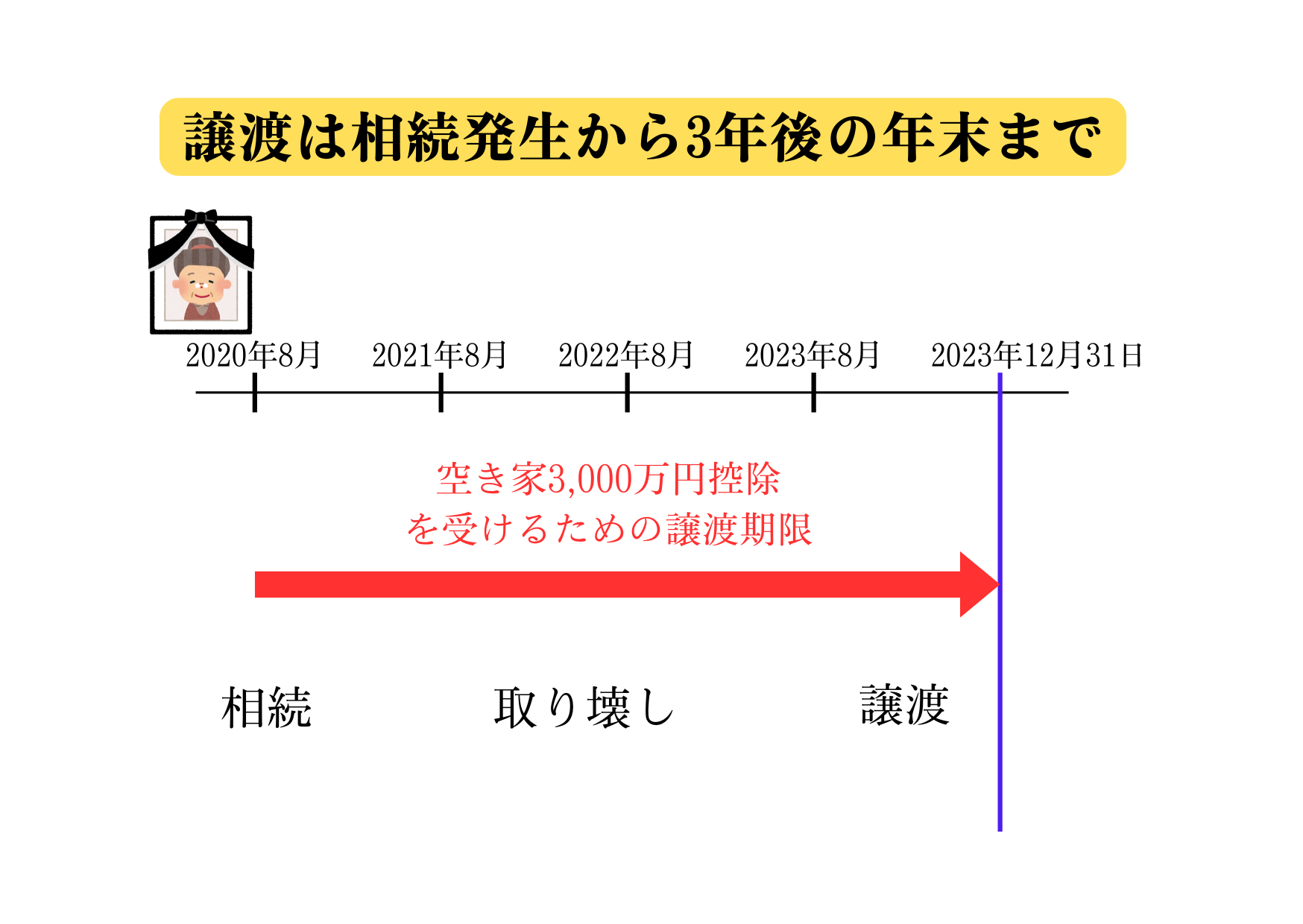

相続があった日から 3 年を経過する年の 12 月 31 日までに売却する

これは、期間限定の特例になります。相続発生した日から 3 年目の 12 月末までに売却できないと、特例の適用を受けることができません。

また売却期限は 2027 年 12 月 31 日までとなっています。期限内で売却出来ないと、特例を受けられないので注意しましょう。

売却代金が 1 億円以下

売却代金は、建物と土地の合計で 1 億円以下であることが特例の適用要件となります。つまり、高額な物件には適用できません。

また、複数回に分けて売却した場合や共有名義の相続のままで売却した場合も、その合計金額で判断となります。

特例は相続人ごとに使える

相続した空き家をお子さん 3 人の共有名義で相続した場合など、複数の相続人の共有名義となっている空き家を売却する場合には、この特例を相続人一人ずつに適用することができます。

3人の子供が空き家となったご実家を共有名義で相続したものを売却した場合、不動産一つに対しての特別控除額は1人 3,000 万円であり、3 人分で最大 9,000 万円まで控除が可能ということになります。

また、こちらも2024年より法改正があり、相続人の数が3人以上である場合は特別控除額が2,000万円までに減額されることになりました。2,000万円までに減額されたことは、2023年末までと比較すると厳しくなった改正となりました。

まとめ

今回は相続空き家の3,000万円特別控除について解説してきました。

家屋の要件については、

➀亡くなった方が 1 人で暮らしていた自宅であること。

②昭和 56 年 5 月 31 日以前に建築された戸建であること。

③相続してから売却するまで空き家であること。

手続きの要点は

➀空き家は、建物・土地 両方を相続しなければならない

②2023年までは空き家は取り壊してから売却する

2024年からは、買い主が譲渡の翌年の2月15日までに耐震改修や取り壊しを行う場合でも適用対象となった。

③売相続から 3 年目の 12 月末までに売却する。2027 年 12 月末まで期間限定特例。

④売却代金は 1 億円以下

⑤特例は相続人ごとに使えるが、3人以上である場合は特別控除額が2,000万円までに減額される。

「相続空き家の 3,000 万円特別控除」は要件が厳しく、かなり使いにくい特例にはなりますが、要件が合えば大きな節税効果を生みますので、ぜひ検討してみてください。

ワイズワンホーム公式ラインで個別相談受付中!!

不動産売却で分らないことがある方は、公式ラインでご相談ください!相談するだけで売却の成功率がグッと上がります!!

1:1でトークできるので安心して相談できます♪

以下のバナーからお友達追加するだけで、簡単(^^)/

※売却依頼は全国対応(応相談)

ご相談は随時受付しています。

![]()

公式LINE登録で書籍「不動産売却パーフェクトガイド」プレゼント!

ただいま、公式LINEにご登録後アンケートにお答えいただいた方全員に書籍「不動産売却パーフェクトガイド」をプレゼントしています。

【応募方法】

登録はとても簡単です!以下の手順でLINEにご登録いただくだけで、書籍を発送させていただきます。

1.公式LINEを友だち追加

下記リンクから友だち追加をお願いします。

2. ご登録完了!

登録後、簡単なアンケートに回答していただいた方全員にプレゼント!

↓今すぐ登録はこちら↓

![]()

You Tubeチャンネル『不動産の売却チャンネル』配信中!!

You Tubeでは、不動産の売却についてのお役立ち動画をアップしています。

分かりやすく解説していますのでぜひご覧くださいね(^^)/

関連記事はこちら

親が認知症で不動産が売れない?成年後見制度で解決する方法 2024年12月7日

親が認知症で不動産が売れない?成年後見制度で解決する方法 2024年12月7日  不動産会社が一般媒介を薦める理由がヤバ過ぎた!マンション・戸建て売却で騙されるな! 2023年1月14日

不動産会社が一般媒介を薦める理由がヤバ過ぎた!マンション・戸建て売却で騙されるな! 2023年1月14日  不動産は売り方によって金額が変わる!知らないと損!売却方法パーフェクトガイド 2023年1月5日

不動産は売り方によって金額が変わる!知らないと損!売却方法パーフェクトガイド 2023年1月5日  離婚後の家、どうするべき?残す・売る・引き継ぐベストな選択肢とは 2024年12月1日

離婚後の家、どうするべき?残す・売る・引き継ぐベストな選択肢とは 2024年12月1日  費用を払うタイミング 2023年4月9日

費用を払うタイミング 2023年4月9日 - 中古マンション売るチャンス!家賃収入を得てる人は投資収益より売却! 2023年1月14日